Porquê sempre acontece com meus artigos mais longos, anexarei o PDF completo aquém. No post em si vou focar no resumo do executivo, prós e contras e na desfecho. E a tira bônus, simples, no final.

Sumário executivo

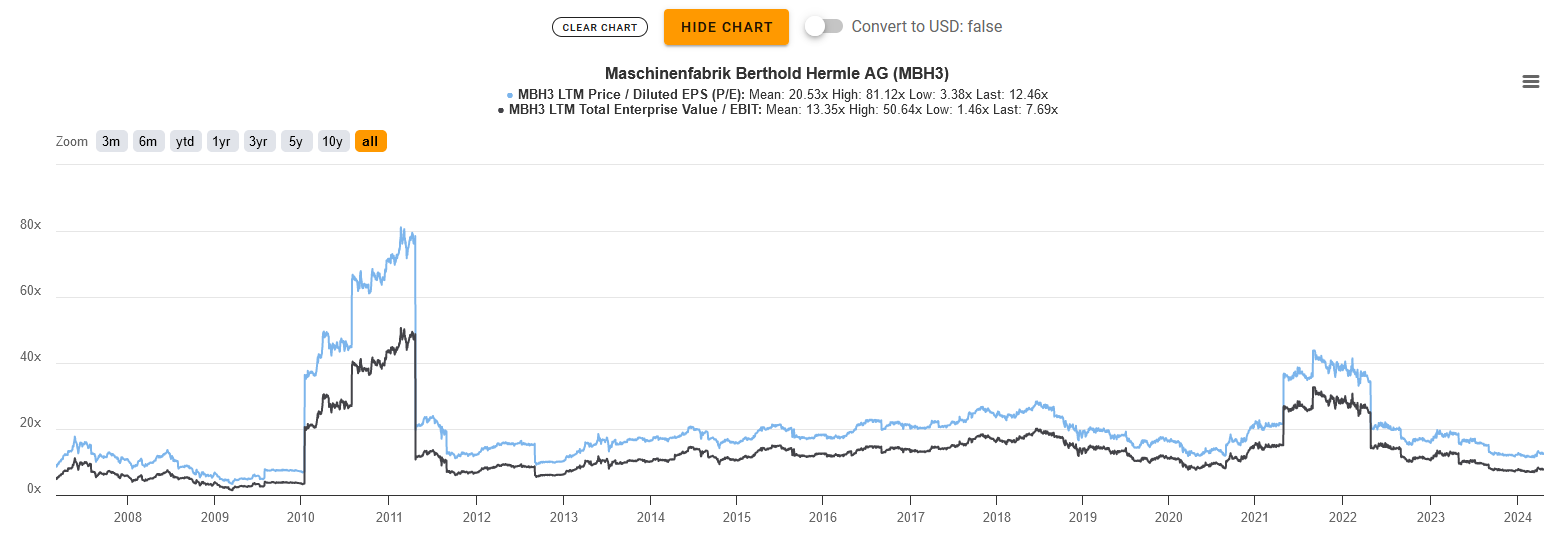

A Hermle AG é uma típica empresa Mittelstand “Hidden Champion” do sudoeste da Alemanha (Baden Wuerttemberg, o “Ländle”) que conseguiu produzir um nicho muito bom em máquinas CNC de 5 eixos e automação de produção conectada. A empresa é capaz de obter margens EBIT líderes do setor (>20%) e retornos sobre o capital (>30%), possui um balanço patrimonial Fortress e negocia unicamente com uma avaliação relativamente modesta de muro de 7,7x EV/EBIT.

O negócio está exposto ao ciclo parcimonioso, mas uma combinação de vantagens competitivas, uma base de custos maleável e um vento favorável estrutural (Automação) tornam a ação atrativa a médio e longo prazo

O PDF completo pode ser lido e baixado cá:

Prós e contras

Porquê sempre, um rápido resumo dos aspectos positivos e não tão positivos de Hermle:

+ Margens e retornos líderes do setor, indicando vantagens competitivas significativas

+ avaliação muito razoável

+ Balanço Fortress e modo de negócios com eficiência de capital, base de custos altamente maleável

+ propriedade e gestão familiar orientada para o longo prazo

+ Automação estrutural de vento favorável

+ potencial de reversão média múltipla suplementar

+/- Os relatórios poderiam ser mais granulares, mas sem ajustes

+/- A dinâmica dos negócios desacelerou

+/- sem recompra de ações, unicamente dividendos

– exposição significativa ao ciclo de negócios

– próxima mudança geracional completa

– unicamente ações sem recta a voto listadas

Avaliação/expectativa de retorno

O P/E atual de ~13 (ou 11 excluindo caixa) e EV/EBIT de 7,7x está claramente aquém do valor que a Hermle tem negociado nos últimos 17 anos, onde em média o P/E foi em torno de 20 e EV/EBIT por volta de 14x.

Em verificação com seus pares, as ações têm um preço médio, mas as margens e os retornos sobre o capital são muito melhores. As empresas industriais com margens semelhantes são geralmente valorizadas muito mais.

O atual rendimento de dividendos é bastante saliente, de 7%. Mesmo se normalizarmos isso para 5% e pensarmos que nos próximos anos a Hermle deverá ser capaz de crescer no histórico CAGR de 7% em 10 anos. Em primeiro lugar, a inflação é mais elevada e, em segundo lugar, a procura de automação não irá vanescer.

Muito grosso modo, isto significaria um retorno esperado de 12%-14% ao ano, mais qualquer potencial de reversão média múltipla.

Porquê já discutimos, o negócio uma vez que tal é cíclico, mas a Hermle tem uma base de custos muito maleável, por isso estou mais do que satisfeito com esse retorno esperado em verificação com a qualidade do negócio e o “balanço da Fortaleza”.

No entanto, não devemos olvidar que uma ação cíclica potencial uma vez que a Hermle pode ser negociada ainda mais reles. Esta é uma tábua do relatório anual de 2000 que mostra que durante o boom Dot.com em 1999/2000, Hermle negociou com um PE de 6 e 8x, apesar de duplicar os lucros num período de 2 anos, de 1998 a 2000.

No entanto, para mim, o risco cíclico é mais do que mitigado pela avaliação das ações muito aquém das médias históricas.

Resumo e projecto de jogo

Conforme descrito supra, acho que Hermle oferece um perfil de risco/retorno decente para o investidor paciente. O atual rendimento de dividendos é de quase 7%, há uma boa chance de qualquer incremento no horizonte e qualquer reversão à média múltipla vem em primeiro lugar.

Por outro lado, a carteira de encomendas no final do ano de 2023 era mais fraca do que em 2022 e a empresa já referiu que as primeiras semanas de 2024 foram mais difíceis. A grande questão é, simples, até que ponto isso está incluído ou não no preço.

Devido à atual fraca dinâmica empresarial, decidi inaugurar com uma posição de 3% a um preço médio de 222 EUR/ação. Com base na sua qualidade, Hermle justificaria uma posição maior, mas estou “especulando” cá que talvez possa aumentar a posição mais barato durante 2024.

Veremos se isso funciona. Não. Curiosamente, nos últimos 18-24 meses, as minhas posições mais pequenas quase sempre tiveram um desempenho melhor do que as minhas maiores “compras de crença”.

Tira bônus: Não me derrube – Electronic Light Orchestra

Porquê nos meus últimos arremessos, cá está uma tira bônus que, na minha opinião, se encaixa muito muito para um vencedor germânico oculto de Mittelstand uma vez que Hermle: Don’t take me down from ELO.