Revisão habitual de termo de ano cá. Não correu muito, globalmente +0,8 (excluindo stocks congelados russos) ou +5,4% incluindo stocks congelados russos. Se a Rússia voltar ao normal, subirá muito mais, pois há muitos dividendos à espera de serem recolhidos, não incluídos nos itens aquém.

Voltando ao ano pretérito, eu estava muito falso sobre tudo. Eu estava fortemente interessado em ações de recursos naturais (peso de c57% vs 41% agora), não o melhor setor em 2023. Troço da queda no peso se deve ao veste de eu ter desunido levemente os pesos, já que as ações não seguiram meu caminho / embora um pouco é devido às quedas de preços. Tive momentos de bom tino – vi a possibilidade de mudança política na Rússia – que quase aconteceu com o motim de Prigozhin, e que entrou nas finanças no final do ano. Em universal, as coisas não funcionaram. Há um elemento positivo moderado nisso – se eu posso estar muito falso em quase tudo e ainda assim não perder *muito* numerário, não é tão ruim – mas está longe de ser o ideal, oferecido o tempo que investi/retornos potenciais. Também é positivo que eu não tenha saído dos trilhos depois da grande guia russa no ano pretérito – é fácil perseguir/aumentar a exposição, o que é um tanto que acho que não fiz. Há uma discussão em torno dos stops – que eu não uso – que vão ser um pouco mais cuidadosos com ações compradas em altas – principalmente da Hoegh Autos.

Os pesos estão aquém:

Os números são de 23 de dezembro – um pouco aproximados – mas geralmente dão uma teoria precisa de onde estou. (algumas ações muito ilíquidas, porquê os preços ALF, estão incorretas…

Não propenso a mudar muito os pesos do setor, menos valioso em relação às ações. Também fui bastante atingido por problemas de produção, AAZ teve problemas com barragens de rejeitos, PTAL – problemas com os nativos, JSE – problemas de produção. Não tenho certeza se isso é exclusivamente pura sorte ou se alguns desses problemas estavam no preço – eu certamente sabia que o PTAL tinha problemas com “relações comunitárias”. Os problemas da JSE com seu FPSO (navio flutuante de produção) poderiam ter sido previstos se eu tivesse pesquisado melhor – importante explorar a idade dos navios, mas não sabia/pensava fazer isso na quadra. Estas poucas centenas de milhões de ações com capitalização de mercado são muito mais vulneráveis do que eu pensava – as pilhas de numerário podem evolar muito rapidamente se atingirem problemas.

As movimentações em algumas das minhas companhias de recursos de maior peso que continuo mantendo foram infelizes – CAML -27%, KIST -61%, TGA -53% e THS -32%. Embora o gás e o carvão tenham tombado substancialmente, o cobre é negociado ao preço que estava no início de 2023, a cesta de Tharisa não caiu tanto. CAML está sendo negociado com um PE de 8,9% de rendimento, THS PE de 3,5, 1/4 contábil, embora prejudicado por uma governo que insiste no incremento do investimento enquanto negocia sub-livro. Eles podem ter sorte se os preços subirem, mas é sorte, não julgamento. TGA, também com rendimento muito, muito barato de 7%, PE grave de um dígito, mais uma vez, irritantemente, investindo em vez de restituir capital. Estas grandes quedas não são sábias do ponto de vista da preservação do capital; é necessário um aumento de 100% para contrariar uma queda de 50%. Mas se conseguirmos uma recuperação na economia e nos preços dos recursos, estes poderão facilmente voltar ao ponto em que estavam. Também pode ter um argumento de que eles podem simplesmente reavaliar o mercado, embora no momento pareçam não gostar deles. A PTAL parece estar muito, com perspectivas decentes e um rendimento de 10%+, com recompras – tudo depende do preço do petróleo. A desvantagem de tudo isto é que, sendo produtores de mercadorias, eles têm um limite de controlo sobre o seu orientação – razão pela qual muitos investidores não gostam deles.

Uma ação que teve problemas de produção é a GKP – Gulf Keystone Petroleum. Suas questões dizem saudação à legitimidade do seu contrato de produção/aproximação ao gasoduto. É o único que acrescentei em vez de reduzir ao longo do ano – diminuindo a média. Toda a indústria petrolífera curda tem um ponto de interrogação (dependendo de quem você ouve) relativamente à legitimidade dos seus contratos. Mas não consigo pensar num exemplo em que toda uma indústria tenha sido apreendida/nacionalizada/expropriada. Todos – o governo curdo/o governo iraquiano e as empresas petrolíferas disseram que os contratos serão respeitados/as discussões estão em curso. Está longe de ser isento de riscos – suspeito que o maior risco é que uma empresa seja punida/apreendida para encorajar um entendimento a ser feito pelas outras. Uma grande vantagem nisso – é um campo muito grande com dispêndio de extração muito grave – mesmo que o petróleo não seja da melhor qualidade, se for legitimado dependendo do negócio exato. Eles são mais do que tapulhar seus custos, portanto, na minha opinião, vale a pena dar uma olhada se você tiver tolerância ao risco de uma perda sumarento. Se isto funcionar, será um 3x-5x ou mais, mas é um resultado em que o resultado está largamente fora do controlo da gestão – por outras razões que não os preços das matérias-primas.

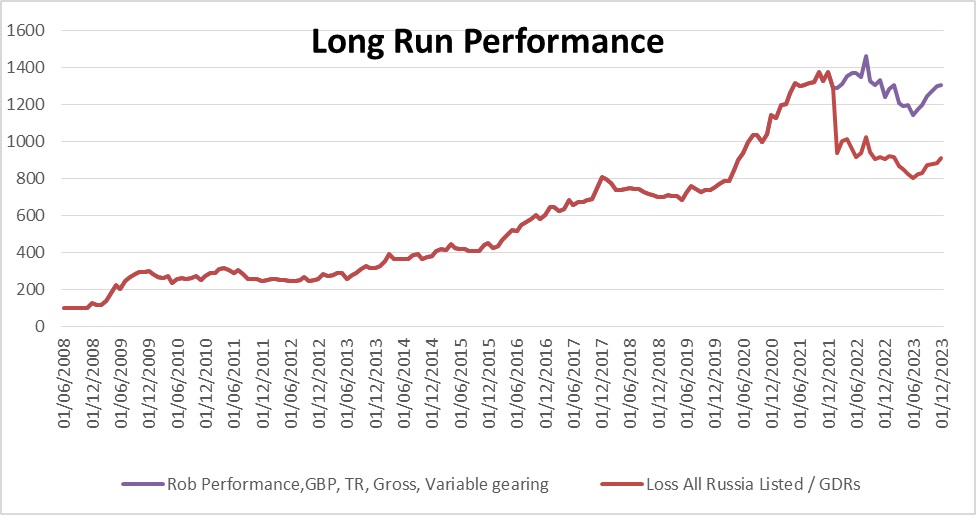

Um dos meus investimentos com melhor desempenho é o JEMA – idoso JP Morgan Rússia. É estranho – negociar a 48p NAV ‘solene’ com um preço de ação de c £ 1,30 e um MOEX NAV em tapume de £ 5- £ 6. O JPM marcou todas as participações russas para tapume de 0. Subi tapume de 55% e reduzi a posição – já vendendo tapume de um terço. Fala-se cada vez mais em confiscar activos russos para remunerar a próxima ronda de financiamento à Ucrânia. Não tenho muita certeza do que fazer – as vantagens ainda são enormes, mas já tenho 30% do valor da carteira em ações russas sancionadas. Eu realmente não preciso de um peso extra para turbinar a exposição russa com os mesmos riscos – terei que trinchar isso para gerenciar o risco, mas um tanto relutante em fazê-lo, dada a vantagem… Acredito que muitos dos ativos russos congelados são detidos pela Clearstream na Bélgica , mas não tenho certeza até que ponto a Bélgica realmente toma as decisões sobre esse ponto. A Rússia parece ter “vencido”, pelo menos até notório ponto, militarmente – está a fazer progressos graduais, mas está interessada em ter conversações de “sossego”/sobrestar queimada. Suspeito que isto se deve ao facto de as suas vitórias não serem sustentáveis e as perdas humanas/custos financeiros serem sobejo pesados para serem sustentados. A Ucrânia carece de mão-de-obra e potencialmente de armas para uma luta contínua, mas a Rússia carece de motivação. Minha opinião é que a Rússia racha primeiro e veremos mais motins em 2024.

O negócio de urânio correu muito – KAP/URNM subiu 43/53%. Troquei um pouco de numerário do URNM para o YCA – talvez o metal continue a superar o desempenho dos mineradores por um bom tempo. Estou um tanto cético quanto à compra de urânio pela YCA / SPUT para restringir o mercado – porquê uma mercadoria industrial – ele só tem realmente valor se for usado – portanto o preço implícito de spot / spot -% significa que um dia ele será usado, e se for ser usado, portanto o aperto do mercado provavelmente não deveria sobrevir. Não é porquê as pessoas estão olhando para isso no momento.

As finanças tiveram um bom desempenho – apesar de eu ter adicionado novembro/outubro, portanto eles não tiveram muito tempo para contribuir. Os preços de outubro para muitos fundos de investimento / gestores de ativos, etc. (principalmente baseados no Reino Uno) pareciam muito deprimidos, 10% rendem 40%, etc., desconto em relação aos valores contábeis. É surpreendente a rapidez com que as coisas melhoraram. Não tenho certeza da melhor maneira de mourejar com isso no longo prazo, eles podem ser um bom jogo de renda sólida, comprados com altos rendimentos ou se eu encontrar um tanto melhor, portanto é hora de vender. Escrevi sobre isso recentemente neste post. Estou um pouco preocupado com eles porquê uma retenção de longo prazo – a vantagem é muito limitada, embora de subida verosimilhança. Prefiro estar na economia “real” ligada à inflação, com activos tangíveis, em vez de na economia financeira.

Uma financeira que comprei depois dessa postagem é a PHNX – Phoenix Group – uma grande gestora fechada de seguros de vida que está negociando com um rendimento decente de 9%. O dividendo é de 500 milhões de libras para uma empresa que está a gerar 1,3-1,4 milénio milhões de libras por ano em numerário e que tem um excedente de solvibilidade 2 de 3,9 milénio milhões de libras – deverá ser sustentável. Uma vez que sempre acontece com as seguradoras de grande capitalização, porquê amante, você nunca tem certeza do que o regulador irá sugerir que irá arruinar o seu dia. Você também está apostando contra o aumento da expectativa de vida dos novos medicamentos para perda de peso – embora ultimamente a expectativa tenha tombado inesperadamente. Não é um que eu mantenha por muito tempo – estou pensando em um ano ou dois, mas acho que está aquém do preço. Procurando início, escreva cá (não por mim).

AA4 e DNA2 foram vendidos – lucros decentes em ambos (+100% em algumas tranches, detidas desde 2020), mas penso que agora há melhores locais para fundos. Posso estar perdendo algumas vantagens se o A380 encontrar mais mercado – talvez se outra companhia aérea inaugurar a usá-lo, embora duvide que seja logisticamente simples. Existem agora melhores oportunidades, embora AA4 possa ter mais vantagens, mas com maior risco.

Fondul Proprietea é agora um peso minúsculo – depois ofertas públicas / retornos de capital. É um pouco triste expressar adeus. Tive esta teoria em 2012 e beneficiei de um desconto de 50% e do incremento dos investimentos subjacentes – é realmente o investimento ideal. Ele teve um aumento de 962% desde o início (2011) e eu o possuo desde 2012 – embora ocasionalmente tenha tido que abandoná-lo devido a problemas com corretores. É hora de vender isso – já que não há muitas vantagens agora. Estou realmente lutando para encontrar coisas com esse nível de qualidade/barato/oportunidade de elaboração contínua.

Dito isto, um que pode ser adequado é Beximco (BXP), esta é uma empresa farmacêutica de Bangladesh, negociada a um PE de 5, dobrou a receita desde 2018 (em BDT, mas mesmo em dólares americanos cresceu impressionantemente) e aumentou substancialmente ganhos (meu cláusula de 2019 cá). Atualmente, está sendo negociado pela metade de Bangladesh, mas não há oportunidade de arbitragem. Frustrantemente, tive que reduzir meu peso, pois meu corretor não permitia isso em uma conta ISA com eficiência fiscal, o que não me prejudicou porque o preço caiu. Meu corretor mudou de teoria, portanto agora posso colocá-lo de volta e aumentar o peso. Os corretores cá parecem encarregar em grandes empresas de triagem e retirar/aditar empresas à lista do que é elegível – não dependendo das regras, mas de porquê se sentem no momento.

Walker Cripps é o pior tipo de investimento de valor – aquele onde zero acontece. Walker Cripps é barato em termos de AUM, mas não mudou desde que o comprei em 2015. Possivelmente já esperei muito, portanto novamente há consolidação no setor e isso seria perfeito para isso… O FOMO de saber o dia Eu vendo, uma oferta será feita a 3x o preço atual que me mantém segurando, minha paciência zero insubstancial está se esgotando.

Ainda tenho alguma vantagem – mas isso é hipoteca barata/dívida não garantida a taxas de 3/4%. É um valor relativamente pequeno vs carteira/carteira + ativos imobiliários – tapume de 20%/11%. Com efeito, tal porquê em anos anteriores, a alavancagem está a ser usada para comprar ouro/mantido em repositório a uma taxa mais elevada…

Em termos de vida – nenhuma mudança, ainda a viver no Reino Uno, um ocupação bastante infeliz (exegeta de dados de nível grave/médio) três dias por semana, fazendo investimentos/poucas propriedades o resto do tempo. Estou realmente ansioso para que a vida comece adequadamente quando eu não estiver mais empregado/de preferência saindo do país. Fiquei um pouco distraído por um processo judicial inútil durante a primeira metade do ano e não vi muitas oportunidades, por isso não fiz muita coisa. O segundo semestre foi melhor, principalmente depois de outubro. Ainda penso que é provável uma grande mudança em muitas das empresas de recursos que possuo, por isso não quero realmente mudar antes que isso aconteça – uma vez que uma mudança de país implicará a retirada de um pouco dos stocks. Na minha opinião, os PE com menos de 5 anos não são susceptíveis de serem sustentados, embora haja o risco de uma recessão/depressão sustentada reduzir ainda mais os lucros e os preços das acções… Gostaria de obter mais exposição ao cobre/estanho/prata, mas ainda não encontrei quaisquer ações que eu goste, e os ETFs não estão isentos de problemas…

Acho que oriente ano foi prejudicado principalmente por eu estar em ações decentes em termos de rendimento / avaliação, mas não em ações com as quais o mercado se preocupa / gosta, e é por isso que são baratas. Eu poderia ser mais mainstream, mas prefiro permanecer onde estou e esperar que o mercado venha até mim, em vez de persegui-lo… Não estou vinculado a ações específicas, mas a ponderação para o setor de recursos precisa permanecer – eles têm sido subinvestidos em são baratos e fora de tendência – pensam muito que terão o dia ao sol. Planejo voltar de algumas das finanças para recursos logo que as finanças voltarem para mais perto do que prevejo ser o seu valor justo.

As ações que pretendo explorar a seguir são as do tabaco – provavelmente BATS/IMB – se me conseguir sentir confortável com os riscos legais/níveis de dívida, elas estão a render muito e não são altamente valorizadas. Quando posso comprar ações convencionais a PE/EV/EBITDA de um dígito, não há urgência de ir muito longe em território exótico. Não são os mais populares – finalmente, matam os seus clientes, mas os vapes, a cannabis, etc., podem proporcionar uma oportunidade de realmente comprar o incremento a um preço grave – mormente se a regulamentação varar as duvidosas importações chinesas. Ainda quero recomprar o Royal Mail pelo preço notório. No longo prazo, quero mais ações listadas na América Latina/Ásia. A China parece barata, mas estou muito cordato em evitar uma repetição da situação russa.

Ventura para 2024 – porquê sempre, comentários/opiniões apreciados.