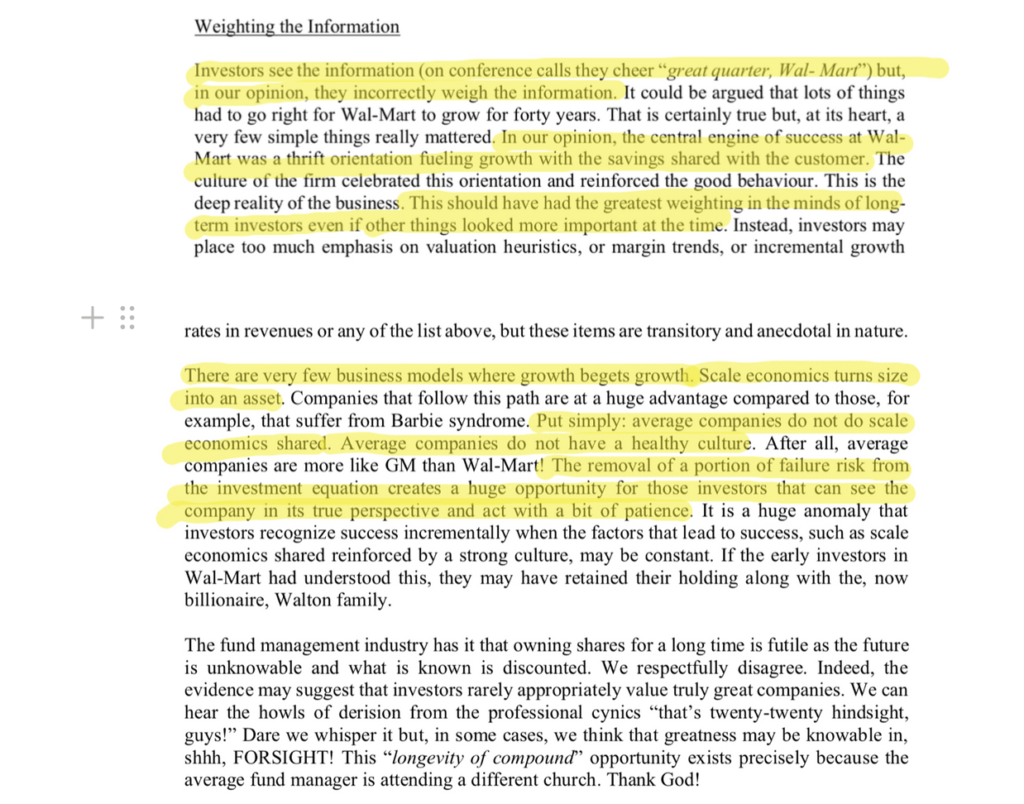

Uma das maiores vantagens que os investidores individuais têm é a capacidade de manter um horizonte temporal de longo prazo. Os investidores profissionais também podem tirar partido desta vantagem, mas poucos o fazem. Há muito que acredito que a vantagem moderna nos mercados não é a vantagem informacional ou mesmo as competências analíticas, mas sim a vantagem comportamental. Ser um grande crítico de negócios é um duelo, é evidente, mas é uma quesito necessária, não suficiente, para o sucesso no investimento. O que separa os grandes investidores da média é uma questão de comportamento.

Ser paciente e pensar a longo prazo é amplamente discutido porquê um atributo positivo. Não é discutível. Nunca ouvi um investidor manifestar que está impaciente e focado no limitado prazo. Mas o facto de isto ser amplamente falado não significa que seja amplamente praticado. Muito parecido com o princípio do “trabalho duro”, é mais fácil falar do que fazer. A grande maioria das pessoas nos negócios diria que são trabalhadoras esforçadas, mas a verdade é que somente 10% dessas pessoas estão entre os 10% melhores no espectro da moral de trabalho. O mesmo se aplica às vantagens comportamentais no investimento. A grande maioria das pessoas afirma ter esta vantagem, mas os factos sugerem que poucos realmente a implementam.

Li recentemente as cartas de Nick Sleep, que geriu um fundo de investimento muito muito sucedido no Reino Uno antes de o fechar na dez passada. Sleep é um grande pensador e recomendo fortemente seu trabalho. Uma coisa sobre a qual Sleep escreveu muito é porquê o período médio de manutenção de muitas das ações que ele possuía era de murado de 50 dias, enquanto ele planejava manter essas ações por mais de 250 semanas (5 anos). Acho que sua reparo principal é importante: O comprador marginal que detém ações há 2 meses não está dando muita ênfase à vantagem competitiva da empresa porque essa vantagem não terá muita valimento nos próximos meses; o que importa durante esse período são coisas porquê a percepção do mercado, o fluxo de notícias, o sentimento e talvez o impulso mercantil de limitado prazo.

Compreendendo verdadeiramente a nascente do sucesso empresarial perdurável

Portanto o que Sleep fez foi sentenciar competir em um jogo dissemelhante. Em vez de tentar estabelecer porquê a povaléu reagirá neste trimestre ou porquê será a trajetória do negócio neste ano, ele queria se concentrar nos fatores que contribuíram para o potencial final de um negócio. Que atributos dão vantagem a esta empresa? O que levará esta empresa ao sucesso tanto nos bons porquê nos maus momentos (porque se você for um acionista de longo prazo, todas as empresas enfrentarão ventos contrários em qualquer momento).

Vantagem de dispêndio do Walmart – uma vantagem duradoura

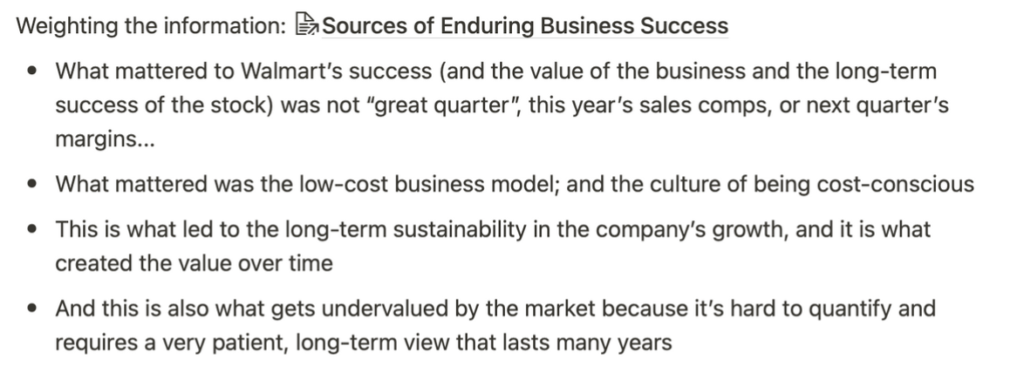

Sleep usou o exemplo da vantagem de dispêndio do Walmart. O protótipo de negócios do Walmart era oferecer os preços mais baixos nas mercadorias de uso quotidiano e obter vantagens de graduação de forma metódico por meio de compras cada vez maiores de fornecedores a preços unitários cada vez mais baixos, o que significava mais economia para os clientes, o que levava a mais desenvolvimento e mais vantagens de graduação. Sleep cunhou um termo para nascente protótipo de negócio: “economias de graduação partilhadas”, significando que o negócio ganhou graduação, mas em vez de zelar para si os lucros excedentários, deu essas vantagens de graduação ao cliente sob a forma de preços mais baixos. Isto sacrificou os lucros a limitado prazo, mas levou a lucros futuros muito maiores, que é, obviamente, de onde vem o valor.

Walmart, Costco e Amazon exibem esse protótipo de negócios obrigatório e alcançaram grande sucesso. Mas o que Sleep notou é que os investidores — mesmo quando compreendiam nascente protótipo de negócio — ainda subvalorizavam todas estas empresas porque colocavam demasiada ênfase em factores de limitado prazo, porquê tendências sazonais de vendas nas mesmas lojas, margens trimestrais ou o ciclo de negócios. Todo esse foco ocorreu às custas do que realmente importava, que era a vantagem de dispêndio que era tão difícil para os concorrentes replicarem.

Vantagem duradoura do NVR

Comecei um projeto de averiguar minha própria lista de reparo para passar qualquer tempo pensando em cada “nascente de sucesso empresarial perdurável” para as empresas que sigo.

A NVR é uma construtora residencial que reestruturou seus negócios em 1993, depois de enfrentar uma das inevitáveis crises em um setor definido por altos e baixos. Acredito que o NVR tem três “fontes distintas de sucesso empresarial perdurável”:

- Protótipo de negócios de luz terrestre — ao contrário da maioria dos construtores, a NVR não desenvolve nem mantém terrenos próprios no seu balanço. Em vez disso, faz parceria com incorporadores terceirizados que recebem uma segmento dos lucros brutos em troca da eliminação do risco da NVR de estagnar muitas terras durante uma recessão. A NVR essencialmente paga aos promotores para assumirem a intensidade de capital (e a dívida e o risco) que é naturalmente segmento do negócio de construção residencial. O resultado é um giro de estoque muito mais rápido, retornos de 40% sobre o capital e excesso de fluxo de caixa livre nos bons e nos maus momentos.

- Operações eficientes — tal porquê os grandes retalhistas mencionados supra, a eficiência de custos do NVR é uma vantagem muito subestimada nos seus negócios. Eles operam fábricas perto das comunidades que funcionam porquê centros de distribuição. Isso impulsiona eficiências e economias de graduação. NVRs os custos operacionais representam somente 5% das vendas – murado de metade dos custos de seus pares.

- Incentivos e Cultura — a maior segmento da remuneração dos executivos da NVR provém de opções concedidas com base no lucro parcimonioso e no retorno do capital, e não simplesmente no desenvolvimento. A maioria dos outros executivos de construção recebe bônus com base no EBITDA ou no desenvolvimento da receita. Isto torna muito difícil para estes construtores abrirem mão dos lucros (e do risco) que advêm do desenvolvimento de terrenos porque isso significa admitir voluntariamente menos lucro (mesmo que isso signifique retornos de capital muito mais elevados, mais fluxo de caixa livre e, em última estudo, melhor valor). geração). Porquê diz Buffett, a melhor maneira de fazer crescer uma conta poupança é aditar mais quantia a ela, mas isso não aumenta a taxa de retorno que o titular da conta recebe. Os construtores podem facilmente aumentar a receita e o lucro contraindo mais dívidas para comprar terrenos, mas isso nem sempre (na verdade, raramente) leva à geração de grande valor ou ao desempenho do preço das ações no longo prazo. (Última nota sobre cultura: a NVR nunca “reavaliou” suas opções para valores mais baixos, o que é o hábito de muitas empresas que pagam seus funcionários em ações.)

O resultado desses atributos deu origem a uma das grandes ações dos últimos 30 anos. A NVR passou de US$ 9 quando foi reestruturada em 1993 para mais de US$ 4.700 hoje, e recomprou 78% de suas ações nesse período.

Na minha opinião, o trabalho conjunto destas três vantagens criou um protótipo de negócio no NVR que é muito difícil de reproduzir. Não é somente o protótipo de luz terrestre por si só; é a cultura da eficiência, o foco no ROIC e o pensamento de longo prazo. O CEO da NVR acaba de anunciar sua aposentadoria em seguida 40 anos no comando (ele passará a presidente). A enunciação de procuração parece uma história familiar. Vários executivos estão na empresa há décadas e esta longevidade pode, por vezes, produzir uma “forma privativo de fazer negócios” que não pode ser simplesmente clonada da noite para o dia.

Resumindo, o NVR tem múltiplas fontes de sucesso mercantil perdurável. Venderão menos casas nascente ano se a calabouço de provisão continuar restrita? Provavelmente. Estão sujeitos às mesmas pressões económicas ou de taxas de lucro que outros construtores estão? Sim. Mas será que serão uma empresa que ainda obterá retornos de capital de classe mundial daqui a uma dez? Penso que esta última questão é mais importante para os investidores de longo prazo, e a resposta a essa questão tem de ser encontrada através da estudo da força desses atributos mais permanentes que não mudam com as marés económicas cíclicas.

“Pesando a informação”

No verão pretérito, os investidores venderam a Amazon em seguida o relatório de lucros do segundo trimestre porque os próximos trimestres enfrentariam comparações difíceis com o gangbuster 2020; mas o valor da Amazon em 2032 tem pouco a ver com as comparações que enfrentará em 2022. Tem muito a ver com a espaço da sua rede, as economias de graduação, as vantagens de distribuição, a cultura de primazia operacional; zero disso provavelmente impulsionará as ações neste trimestre, mas é o que mais importa para as ações na próxima dez.

A incompatibilidade de horizontes temporais leva alguns investidores a ponderarem mais o limitado prazo e a desvalorizarem estas fontes de “sucesso empresarial perdurável”.

Os investidores que esperam comprar uma ação que suba nascente ano estão muito menos aptos a valorizar plenamente estes tipos de vantagens competitivas sustentáveis a longo prazo. E, felizmente, para investidores com horizontes de 5 a 10 anos, isso cria muitas oportunidades. Sempre achei que o desenvolvimento indestrutível (não necessariamente um desenvolvimento rápido, mas um desenvolvimento perdurável e perdurável) muitas vezes é subvalorizado pelo mercado. Acho que o argumento de Nick sobre o horizonte temporal ajuda bastante a explicar o porquê.

Resumo – Concentre-se nas vantagens que serão importantes em uma dez

A variável-chave para essas empresas foi não porquê serão as vendas comparáveis no próximo trimestre ou quanto a empresa poderá lucrar no próximo ano. A variável chave foi a espaço da vantagem de dispêndio. Essa vantagem não mudou muito de ano para ano. Na verdade, é provável que tenha aumentado ao longo do tempo, o que é um protótipo de negócio único em que o desenvolvimento, na verdade, perpetua mais desenvolvimento.

Queria compartilhar um trecho de minhas anotações nesta seção das cartas de Nick:

Esta postagem me fez pensar em fazer uma lista de empresas que possuem fontes de sucesso empresarial perdurável. Atualmente estou analisando o banco de dados de empresas que estudei do Sabre para edificar uma lista do que acredito serem as 50 maiores empresas do mundo, junto com uma lista de concorrentes de empresas que acredito que serão as 50 melhores da próxima geração. segmento deste tirocínio é passar muito tempo pensando nessas “fontes de sucesso empresarial perdurável”.

John Huber é o fundador da Sabre Capital Management, LLC. Saber é sócio universal e gestor de um fundo de investimento modelado a partir das parcerias originais de Buffett. A estratégia do Sabre é fazer investimentos cuidadosamente selecionados em ações subvalorizadas de grandes empresas.

John pode ser contatado em john@sabercapitalmgt.com.