Hoje (31 de julho de 2024), o Australian Bureau of Statistics (ABS) divulgou o mais recente – Consumer Price Índice, Austrália – para o trimestre de junho de 2024. Os dados mostraram que a taxa de inflação anual continua subindo 0,2 pontos para 3,8 por cento, mas ficou sólido ao longo do trimestre. Os principais fatores que impulsionam a inflação no momento são os preços da habitação (aluguéis) e dos mantimentos, nascente último devido a eventos climáticos anormais. Todas as principais séries de expectativas mostram que a inflação esperada está em declínio e muito dentro da zona-alvo do RBA. Ou por outra, quando retiramos os componentes voláteis (porquê o clima), as séries preferidas (Trimmed Average e Median) estão todas em declínio. Agora não há nenhum caso para novos aumentos de taxas.

Os resultados resumidos e ajustados sazonalmente do Índice de Preços ao Consumidor para o trimestre de junho de 2024 são os seguintes:

- O IPC de todos os grupos aumentou 1,0 por cento no trimestre (sólido) e 3,8 por cento nos 12 meses (supra de 3,6)

- A série de médias aparadas aumentou 0,8% no trimestre (queda de 1%) e 3,9% em relação ao ano anterior (queda de 4%).

- A série mediana ponderada aumentou 0,8% (queda de 1,1% no trimestre) e 4,1% em relação ao ano anterior (queda de 4,4%).

O Expedido de Prelo do ABS (31 de julho de 2024) – O IPC subiu 1,0% no trimestre de junho de 2024 – observou que:

O Índice de Preços ao Consumidor (IPC) subiu 1,0 por cento no trimestre de junho de 2024 e 3,8 por cento anualmente …

O aumento anual de 3,8 por cento para o trimestre de junho é superior aos 3,6 por cento do trimestre de março. Leste é o primeiro aumento na inflação anual do IPC desde o trimestre de dezembro de 2022 …

Os contribuintes mais significativos para o aumento do trimestre de junho foram Habitação (+1,1%) e Vitualhas e bebidas não alcoólicas (+1,2%).

O prolongamento trimestral em Habitação foi impulsionado pelos Aluguéis (+2,0 por cento) e Novas moradias compradas por proprietários-ocupantes (+1,1 por cento). …

Os preços de frutas e vegetais aumentaram neste trimestre, pois condições desfavoráveis de cultivo levaram a preços mais altos para uvas, morangos, mirtilos, tomates e pimentões. Leste foi o maior aumento trimestral para frutas e vegetais desde 2016 …

Medidas de inflação subjacentes reduzem o impacto de mudanças de preços irregulares ou temporárias no IPC. A inflação média anual aparada foi de 3,9 por cento, inferior dos 4,0 por cento do trimestre de março …

Leste é o sexto trimestre sucessivo de inflação média anual aparada mais baixa, inferior do pico de 6,8 por cento no trimestre de dezembro de 2022…

Portanto, algumas observações:

1. A taxa de inflação anual aumentou ligeiramente devido à inflação contínua dos aluguéis e aos aumentos nos preços dos mantimentos, nascente último motivado por fatores climáticos sazonais anormais.

2. A inflação imobiliária proveniente da compra de novas moradias permaneceu sólido, mas o componente de aluguel continua significativo, embora agora em declínio.

3. A inflação dos aluguéis se deve à oferta restrita (uma combinação de um prolongamento populacional ridiculamente rápido gerado por números muito maiores de imigração no último ano) e à nequice dos governos em investir em habitação social nas últimas décadas.

5. No entanto, dada a oferta restrita, os aumentos de aluguel estão sendo impulsionados pelos próprios aumentos de taxas do RBA, já que os proprietários em um mercado imobiliário restrito simplesmente repassam os custos mais altos dos empréstimos – logo os chamados aumentos de taxas de combate à inflação são agora uma força significativa no aumento da inflação.

Leste gráfico mostra que a inflação imobiliária atingiu o pico no trimestre de dezembro de 2022 e vem diminuindo continuamente desde logo.

No entanto, o subcomponente de aluguel vem aumentando mais ou menos desde que o RBA começou a aumentar as taxas e agora é o principal motivo pelo qual a taxa de inflação imobiliária ainda está em torno de 5% ao ano.

Tendências da inflação

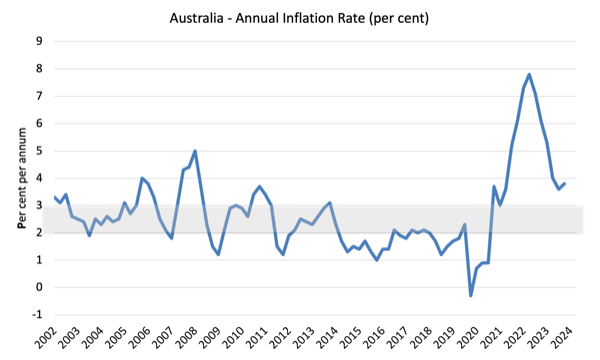

Nos 12 meses até dezembro, a taxa de inflação foi de 3,8% (supra de 3,6).

O pico foi no trimestre de dezembro de 2022, quando a taxa de inflação chegou a 7,8%.

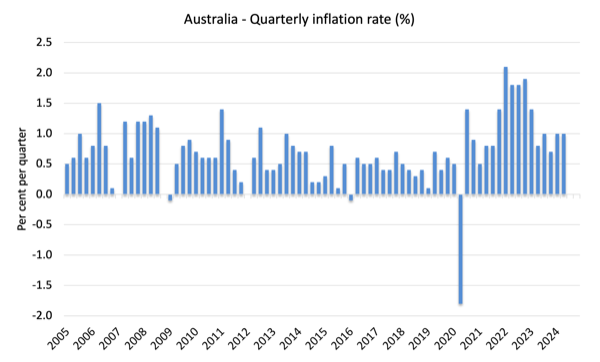

O gráfico a seguir mostra a taxa de inflação trimestral desde o trimestre de junho de 2005.

O próximo gráfico mostra a taxa de inflação anual desde o primeiro trimestre de 2002. A espaço sombreada é a chamada fita de meta do RBA (mas leia inferior para uma versão).

O que está impulsionando a inflação na Austrália?

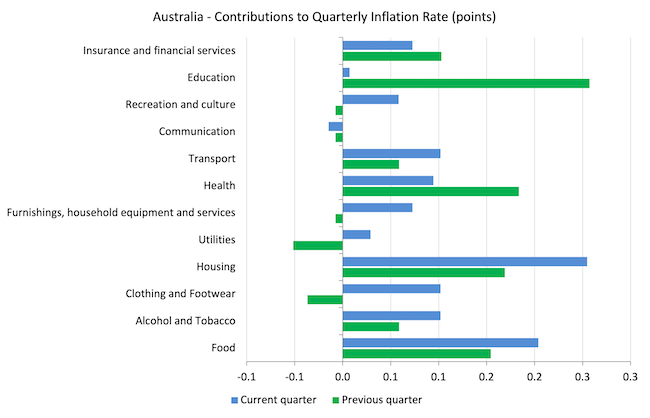

O gráfico de barras a seguir compara as contribuições para a variação trimestral do IPC no trimestre de junho de 2024 (barras azuis) em confrontação com o trimestre de dezembro de 2023 (barras verdes).

Observe que Serviços Públicos é um subgrupo de Habitação e é significativamente impactado por decisões administrativas do governo, que permitem que as empresas privatizadas aumentem os preços a cada ano, geralmente muito supra dos movimentos do IPC.

Um dos principais impulsionadores – Habitação – surge da escassez de oferta, onde os anos de negligência dos governos no fornecimento de moradia adequada para famílias de baixa renda agora estão voltando para mansão.

A alimento também foi um fator significativo neste trimestre devido a alguns padrões climáticos anormais, que claramente não são causados por gastos excessivos.

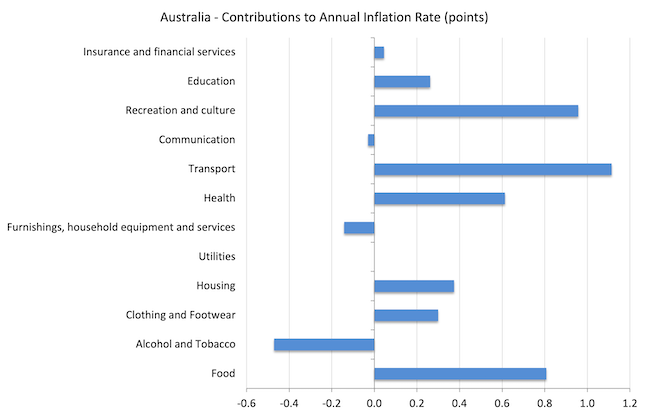

O próximo gráfico mostra as contribuições em pontos para a taxa de inflação anual pelos vários componentes.

Inflação e Inflação Esperada

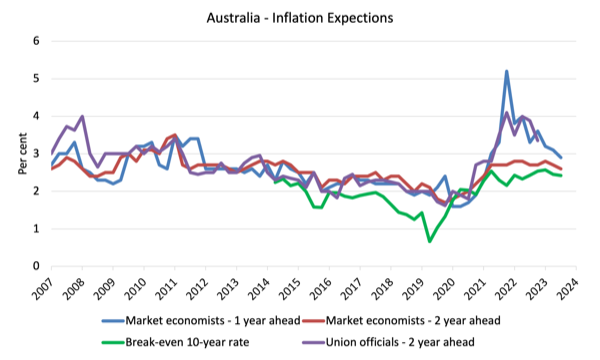

O gráfico a seguir mostra quatro medidas de inflação esperada produzidas pelo RBA do trimestre de junho de 2005 ao trimestre de junho de 2023.

As quatro medidas são:

1. Expectativas de inflação dos economistas de mercado – 1 ano primeiro.

2. Expectativas de inflação dos economistas de mercado – 2 anos primeiro – ou seja, o que eles acham que será a inflação em 2 anos.

3. Taxa de inflação de 10 anos de ponto de estabilidade – A taxa de inflação média anual implícita pela diferença entre o rendimento nominal de títulos de 10 anos e o rendimento de títulos indexados à inflação de 10 anos. Esta é uma medida do sentimento do mercado em relação ao risco de inflação. Leste é considerado o indicador mais confiável.

4. Expectativas de inflação dos dirigentes sindicais – 2 anos primeiro – esta série não é atualizada desde o trimestre de setembro de 2023.

Apesar dos erros sistemáticos nas previsões, as expectativas de preços (medidas por essas séries) estão agora caindo.

No caso das expectativas de inflação dos economistas de mercado e da taxa de inflação de estabilidade de 10 anos, as expectativas permanecem dentro da fita de meta de inflação do RBA (2-3 por cento) e estão diminuindo.

Portanto, toda a conversa agora é que a inflação não está caindo rápido o suficiente – e essa alegado é acompanhada por alegações de que quanto mais tempo ela permanecer supra da fita de meta de inflação, mais provável é que uma lesma de salários e preços e/ou expectativas aceleradas (não ancoradas) façam a taxa subir por mais tempo.

Nenhuma das alegações pode ser remotamente justificada, dados os dados.

Implicações para a política monetária

O que tudo isso significa para a política monetária?

O Índice de Preços ao Consumidor (IPC) é projetado para refletir uma ampla cesta de bens e serviços (o “regime”) que são representativos do dispêndio de vida. Você pode aprender mais sobre o regime do IPC AQUI.

A regra formal de meta de inflação do RBA visa manter a taxa de inflação anual (medida pelo índice de preços ao consumidor) entre 2 e 3 por cento no médio prazo.

No entanto, o RBA usa uma série de medidas para verificar se acredita que há ameaças persistentes de inflação.

Leia meu post no blog – A inflação australiana está em tendência de queda – preços mais baixos do petróleo e economia moderada – para uma discussão detalhada sobre o uso da taxa de inflação principal e outras medidas analíticas de inflação.

O RBA não depende da taxa de inflação ‘manchete’. Em vez disso, eles usam duas medidas de inflação subjacente que tentam ressarcir os movimentos de preço mais voláteis.

O concepção de inflação subjacente é uma tentativa de separar a tendência (“o componente persistente da inflação) das flutuações de pequeno prazo nos preços. A principal nascente de “soído” de pequeno prazo vem de “flutuações nos mercados de commodities e condições agrícolas, mudanças de política ou reajustes sazonais ou pouco frequentes de preços”.

O RBA usa diversas medidas diferentes de inflação subjacente, que geralmente são categorizadas porquê “medidas baseadas em exclusão” e “medidas de média aparada”.

Portanto, você pode excluir “um conjunto privado de itens voláteis – a saber, frutas, vegetais e combustível automotivo” para obter uma imagem melhor das “pressões inflacionárias persistentes na economia”. A principal fraqueza desse método é que pode ter “grandes movimentos temporários em componentes do IPC que não são excluídos” e componentes voláteis ainda podem estar em tendência de subida (porquê nos preços de vigor) ou de baixa.

As medidas alternativas de média aparada são populares entre os banqueiros centrais.

Os autores dizem:

A taxa de inflação média aparada é definida porquê a taxa média de inflação depois “aparar” uma certa porcentagem da distribuição de mudanças de preço em ambas as extremidades dessa distribuição. Essas medidas são calculadas ordenando as mudanças de preço ajustadas sazonalmente para todos os componentes do IPC em qualquer período do menor para o maior, aparando aquelas que ficam nas duas bordas externas da distribuição de mudanças de preço para esse período e, logo, calculando uma taxa média de inflação do conjunto restante de mudanças de preço.

Portanto você obtém alguma medida de tendência medial não por exclusão, mas dando menor ponderação a elementos voláteis. Duas medidas aparadas são usadas pelo RBA: (a) “a média aparada de 15 por cento (que apara os 15 por cento dos itens com as menores e maiores mudanças de preço)”; e (b) “a mediana ponderada (que é a mudança de preço no 50º percentil por peso da distribuição de mudanças de preço)”.

Portanto o que tem realizado com essas diferentes medidas?

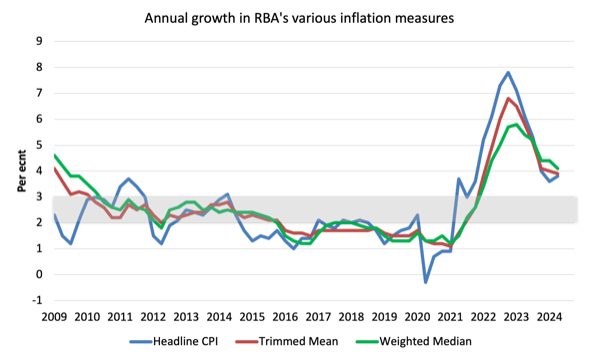

O gráfico a seguir mostra as três principais séries de inflação publicadas pelo ABS desde o trimestre de junho de 2009 – a variação percentual anual no IPC de todos os itens (risca azul); as variações anuais na mediana ponderada (risca verdejante) e na média aparada (risca vermelha).

As três medidas são em termos anuais:

1. O IPC de todos os grupos aumentou 1,0% no trimestre (sólido) e 3,8% nos 12 meses (supra dos 3,8% do último trimestre).

2. A série de média aparada aumentou 0,8% no trimestre (queda de 1%) e 3,9% em relação ao ano anterior (queda de 4%).

3. A série mediana ponderada aumentou 0,8 por cento (queda de 1,1 por cento no trimestre) e 4,1 por cento em relação ao ano anterior (queda de 4,4 por cento).

Uma vez que avaliamos esses resultados?

1. As medidas preferidas do RBA permanecem fora da fita de meta e eles têm usado esse veste para justificar seus aumentos de taxas desde maio de 2022, embora os fatores que impulsionaram a inflação até o final de 2022 não tenham sido sensíveis aos aumentos das taxas de juros.

2. Eles também alegaram que a NAIRU era de 4,25 por cento e com o desemprego sólido em torno de 3,9 por cento, eles consideraram que justificava novos aumentos de taxa. No entanto, se a inflação está caindo consistentemente com uma taxa de desemprego sólido, logo a NAIRU deve estar inferior da taxa atual de 3,9 por cento.

3. Não há evidências de que as expectativas inflacionárias estejam acelerando – muito pelo contrário, e isso já acontece há alguns meses.

4. Não há pressão salarial significativa.

5. Um dos principais contribuintes para a situação atual – os aluguéis – está, em segmento, sendo impulsionado pelos aumentos das taxas de juros.

7. Não há justificativa para novos aumentos nas taxas, principalmente dada a desaceleração nas vendas no varejo observada supra.

Epílogo

Os últimos dados do IPC mostraram que a tendência da inflação está claramente em queda, em risca com as tendências ao volta do mundo.

A inflação dos aluguéis foi impulsionada pelos próprios aumentos das taxas do RBA, interagindo com um mercado imobiliário restrito, em segmento devido à nequice dos governos em fornecer suprimentos adequados de habitação social.

O outro fator que impulsionou a taxa de inflação neste trimestre foi a alimento, devido ao clima irregular.

Já chega por hoje!

(c) Copyright 2024 William Mitchell. Todos os direitos reservados.