Andrew Walker recentemente teve Matt Turk em seu podcast onde discutiram essa teoria. Geralmente concordo, mas para meu próprio processo, também queria grafar meus pensamentos.

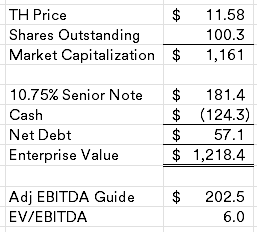

Target Hospitality (TH) (valor de mercado de US$ 1,2 bilhão) é um fornecedor de habitação temporária traste (anteriormente chamado coloquialmente de “acampamentos masculinos”) que historicamente se concentrou no setor de exploração de robustez (murado de 1/4 de seus negócios hoje), mas na última dez , e principalmente nos últimos anos, a TH passou a dedicar-se ao negócio de alojamento de migrantes que atravessam a fronteira sul dos EUA. Seu maior contrato é um meio de atendimento de inspiração (“ICF”) chamado Pecos Children’s Center, no Texas, que abriga menores desacompanhados. Por lei, menores desacompanhados não podem ser deportados imediatamente e esforços precisam ser feitos para reuni-los com seus familiares. Durante levante período, que pode persistir vários anos, os menores necessitam de alojamentos razoáveis e seguros. Há risco político neste negócio, durante qualquer tempo estes tipos de campos foram chamados de “crianças em jaulas” e outros termos politicamente carregados. Mas com um grande número de migrantes provenientes de locais desestabilizados porquê a Venezuela, o Equador e o Haiti, a premência de habitação temporária segura não parece vanescer tão cedo.

O negócio de habitação de petróleo e gás não é particularmente bom, Civeo (CVEO) é um bom comparável, muitos projetos de petróleo e gás requerem significativamente mais funcionários (residentes temporários) durante o início dos projetos e relativamente poucos são necessários durante os períodos de manutenção, colocando o negócios aos caprichos dos ciclos de commodities. Mas com contratos governamentais, os contratos tendem a ter uma duração mais longa, o meu padrão mental para os campos de menores não acompanhados está mais desempenado com os contratantes governamentais que prestam serviços a bases militares estrangeiras dos EUA em zonas de conflito. Um tanto porquê V2X (VVX, também divulgado porquê Vectrus, um spin do XLS) vem à mente, há uma premência contínua de ocupação enquanto houver premência e essa premência normalmente dura mais do que o público espera no início.

Atualmente, a Target Hospitality é bastante barata, com exclusivamente 6x EBITDA e dívida mínima (os projetos de gestão devem estar em posição de caixa líquido até o final do ano).

CVEO e VVX obviamente não são composições perfeitas, mas já possuí ambos os negócios em um pretérito distante e os acompanho vagamente, CVEO é negociado por 5x EBTDA e VVX é negociado por 8,5x EBITDA. Combinar os dois com base no mix de negócios da Target Hospitality me deixa um pouco mais próximo de um múltiplo de 7,5x ou um preço de ação de US$ 14,50.

TH é um velho SPAC vintage de 2019 (antes de toda a loucura) e ainda é 65% de propriedade da Arrow Holdings (agora TDR Capital). A TDR Capital apresentou uma oferta em 25/03/24 para comprar os acionistas minoritários por US$ 10,80/ação. No dia seguinte, a Conversant Capital (mesma empresa envolvida com a Indus Realty (INDT) e atualmente acionista controladora da Sonida Senior Living (SNDA)) apresentou um pedido de participação de 5% com a divulgação aquém:

Conforme divulgado anteriormente em seus registros no Formulário 13F, a Conversant Capital LLC possui uma posição sumarento nas ações ordinárias da Empresa por aproximadamente dois anos, na forma de ações ordinárias e opções de compra de ações ordinárias. Uma vez que investidores de longo prazo na Companhia, os Denunciantes acompanham de perto a evolução das ações ordinárias. Os informantes estão cientes de que a TDR Capital LLP (“TDR”) fez uma proposta não solicitada e não vinculativa ao Recomendação de Gestão da Empresa, nos termos da qual a Arrow propõe tornar a Empresa privada, adquirindo todas as ações ordinárias em circulação. , exceto aqueles já pertencentes a qualquer Arrow, qualquer fundo de investimento governado pelo TDR ou suas respectivas afiliadas. Os Denunciantes pretendem revisar essa proposta e quaisquer outras propostas feitas em conexão com a avaliação de seu investimento na Empresa para julgar se tal proposta atende aos melhores interesses dos Denunciantes..

Na missiva de oferta do TDR, eles exigem que sua oferta receba o voto da maioria dos acionistas minoritários em prol do negócio, sendo a Conversant um grande acionista e agora público, eles fornecem proteção confiável contra uma compra. Uma percentagem próprio foi formada em 29/04/24 para considerar a oferta, o enviado também mencionava o seguinte:

O procuração do Comitê Privativo é considerar e julgar a Proposta e quaisquer propostas alternativas ou outras alternativas estratégicas que possam estar disponíveis para a Empresa. O Comitê Privativo contratou Centerview Partners LLC e Ardea Partners LP porquê seus consultores financeiros e Cravath, Swaine & Moore LLP porquê seu consultor jurídico.

Parece que um processo completo poderia estar em curso e não exclusivamente uma negociação exclusiva com a TDR Capital. Se zero resultar do processo, ainda penso que as acções são baratas, uma vez que a empresa discutiu vagamente estar na tempo de compra de vários contratos de grande dimensão, incluindo outro ICF/sítio de menor não escoltado, minas de terras raras, grandes projectos tecnológicos, etc. foram descritos porquê “impactantes” nas previsões de lucros. No totalidade, esperam gerar 500 milhões de dólares em verba livre ao longo dos próximos anos, que serão utilizados para implementar novas oportunidades de propagação que poderão variar ainda mais o padrão de negócio, aumentando potencialmente ainda mais o múltiplo.

Divulgação: possuo ações da TH